Управление исследования и аналитики Ассоциации «ФинТех» совместно с финансовой практикой компании «Б1» подготовили аналитическое исследование «Открытые экосистемы и открытые API. Глобальные тренды. Перспективы развития в России».

Открытые API (application programming interfaces), или открытые программные интерфейсы, помогают банкам взаимодействовать друг с другом и поставщиками финтех-сервисов, это канал для безопасного обмена данными.

Открытые банковские интерфейсы являются бесплатными и общедоступными интерфейсами прикладного программирования, они предоставляют разработчикам программный доступ к лицензионному программному приложению.

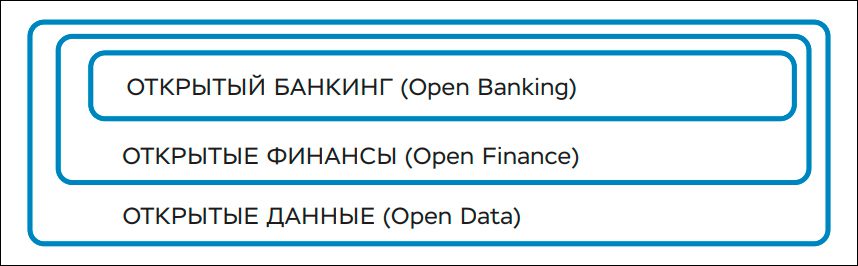

Напомним, в ноябре прошлого года Центробанк представил концепцию внедрения открытых API на российском финансовом рынке. В документе говорилось, в частности, о трёх моделях передачи данных на основе открытых API: открытый банкинг, открытые финансы и открытые данные.

- Открытый банкинг – модель, предполагающая получение поставщиками услуг банковских и платежных данных о клиенте, а также осуществление банковских операций по его поручению.

- Открытые финансы – модель, в рамках которой поставщики услуг получают не только банковские и платежные данные о клиенте, но и данные об иных финансовых услугах: страховые, инвестиционные, пенсионные и другие.

- Открытые данные – модель, которая распространяет требование к установлению открытого обмена клиентскими данными как на финансовые, так и на нефинансовые организации (например, организации в сфере телекоммуникаций, электронной коммерции и так далее), а также на государственные информационные базы, в которых хранятся и обрабатываются клиентские данные.

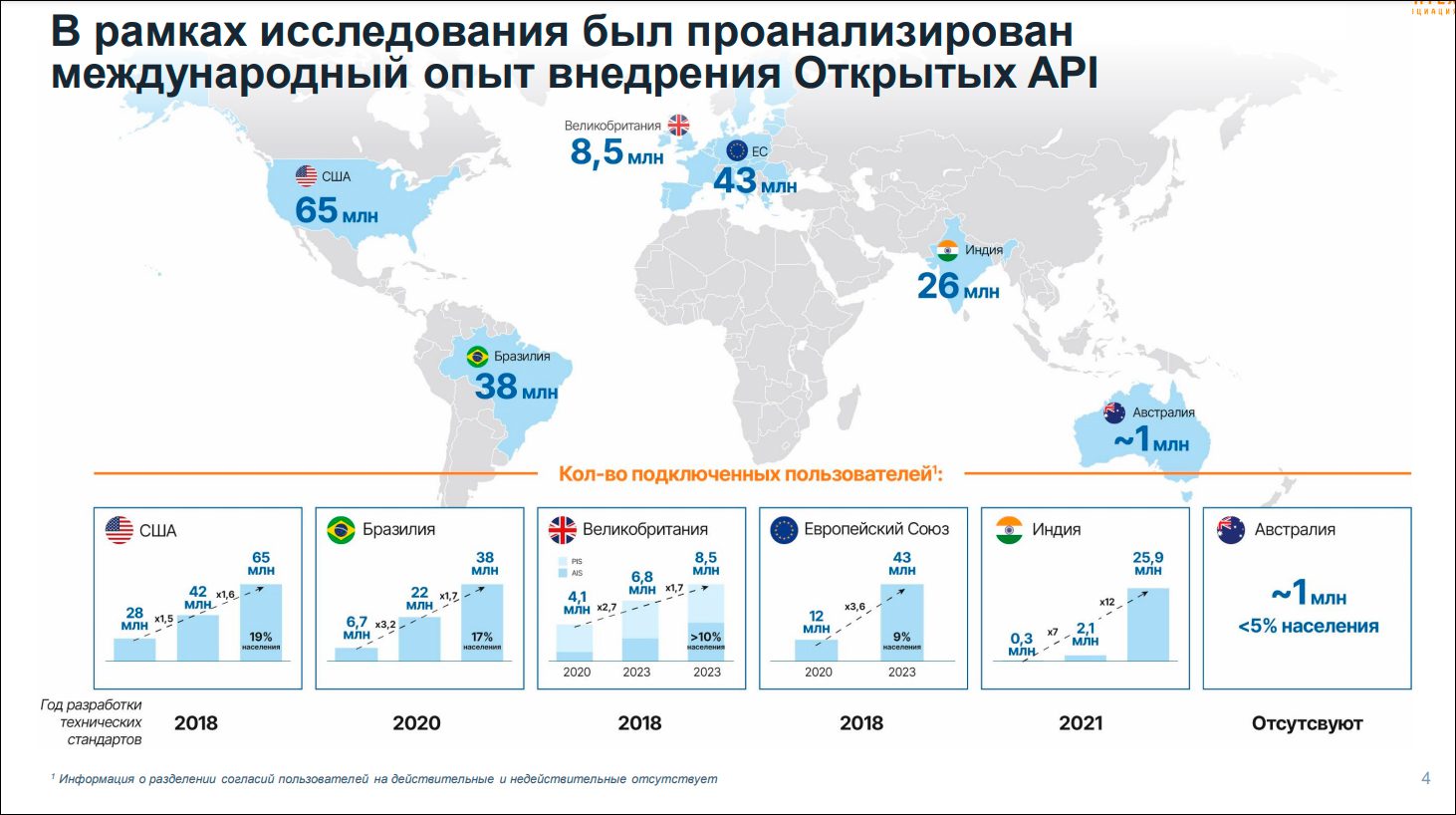

В рамках исследования Ассоциации «ФинТех» были проанализированы текущий статус и перспективы развития открытых АРI и открытого банкинга в зарубежных странах, а также планы по их развитию в сторону открытых финансов и открытых данных.

Среди прочего в исследовании затронуты следующие вопросы:

- особенности регулирования открытых данных в финансовом и других секторах экономики;

- результаты внедрения открытых АРI в государствах с внедрённым регулированием и стандартами (Евросоюз, Великобритания, Австралия, Бразилия, Индия) с выделением страновых особенностей̆, отдельных проблем и барьеров и указанием вариантов их решения;

- развитие открытых и партнёрских АРI в странах с отсутствием специального регулирования (США);

- ключевые драйверы, стимулы и факторы развития финансовых сервисов на основе открытых API;

- требования и подходы стран к разработке механизмов по обеспечению информационной̆ безопасности при передаче данных и их хранении на стороне потребителей АРI.

Авторы исследования делают вывод, что в мире на сегодняшний день нет универсального решения по внедрению открытых API. Ключевым показателем можно считать уровень проникновения стандартов в повседневную жизнь граждан страны, этот показатель в мире не превышает 19%.

В основном пользователи API сегодня – это банки (более 80% потребителей и поставщиков данных через открытые API).

Основной стимул внедрения открытых API – создание удобных сервисов для пользователей. Внедрение API обеспечивает реализацию принципа «человекоцентричности» и одновременно способствует конкуренции.

Остаётся ряд важных вопросов для эффективного внедрения открытых API в России: оптимальная тарификация, степень ответственности за утечку данных и решение проблем нарушения соглашений API, говорится в исследовании.